Si vous cherchez "income statement statement", vous voulez probablement parler de l'income statement : l'état financier qui présente les revenus, les charges, le résultat et la perte sur une période.

La réponse est courte. Le travail d'audit ne l'est pas. Pour les auditeurs et les équipes finance, le compte de résultat n'est pas seulement un rapport à lire. C'est un classeur rempli d'assertions à soutenir par des factures, fichiers de paie, extraits bancaires, écritures, tableaux et explications de la direction.

Vous auditez des lignes de compte de résultat dans Excel ? Blast Audit aide à extraire les preuves depuis les PDF, rapprocher les supports aux cellules du classeur et garder des liens sources revoyables. Commencez par Matching pour les rapprochements Excel ou Snip pour les preuves sourcees.

Qu'est-ce qu'un income statement ?

Un income statement présente la performance financière d'une entreprise sur une période. Il montre les revenus générés, les charges engagées et le profit ou la perte qui en résulte.

La SEC explique que l'income statement montre les revenus gagnés sur une période ainsi que les coûts et charges associés : SEC beginner's guide to financial statements.

On l'appelle aussi :

- Profit and loss statement.

- P&L statement.

- Statement of operations.

- Statement of earnings.

- Statement of profit or loss sous vocabulaire IFRS.

Si la requête contient le mot deux fois, ce n'est généralement pas un autre rapport. C'est une variante de recherche. La bonne réponse consiste à définir l'état, puis à montrer comment l'auditer.

Pour le guide général, lisez Compte de résultat : un guide clair. Cette page se concentre sur le workflow d'audit.

Pourquoi il compte en audit

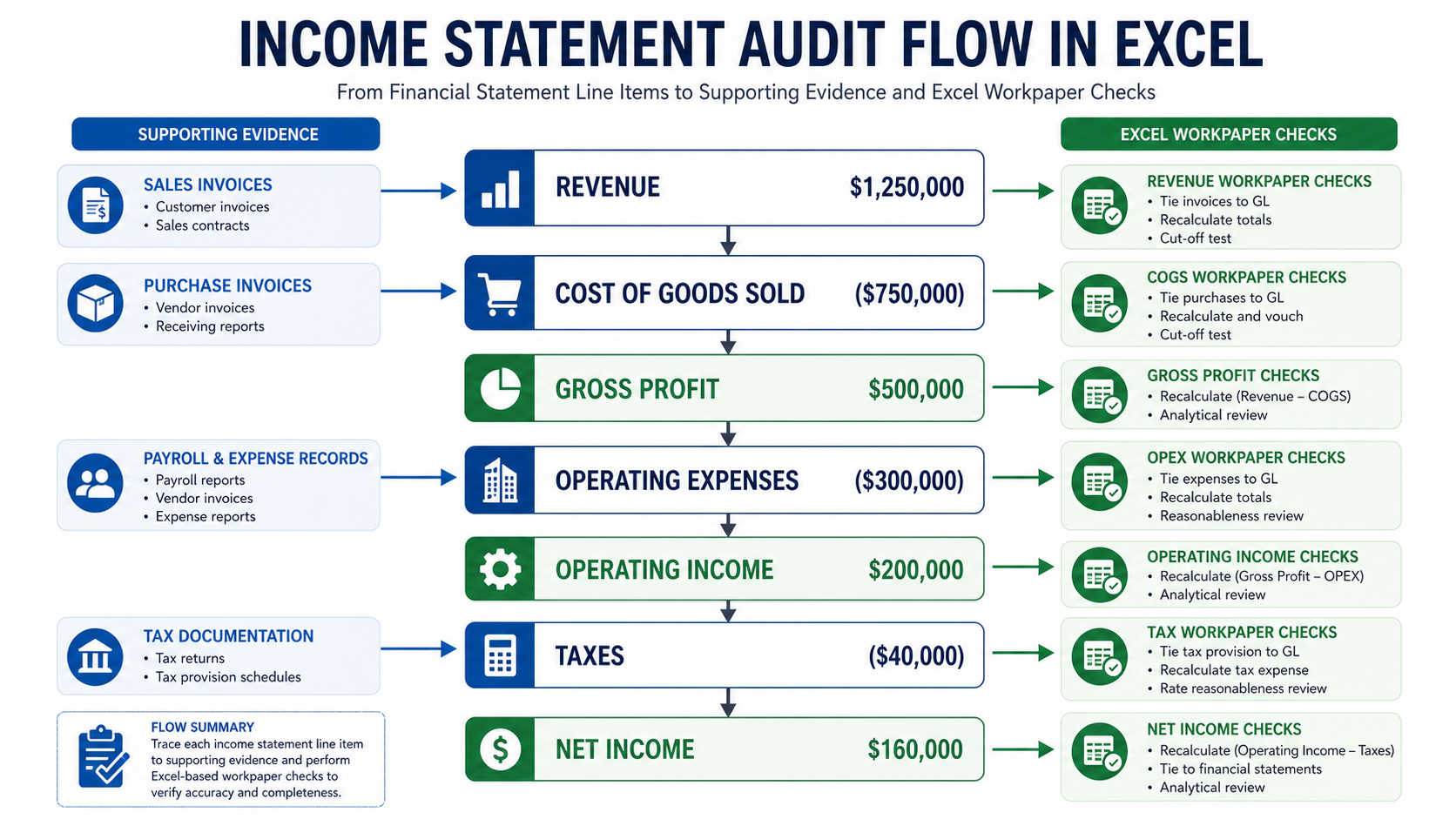

Le compte de résultat contient souvent les zones les plus risquées : reconnaissance du revenu, cut-off des charges, paie, provisions, classification et écritures inhabituelles.

Pour l'audience de Blast Audit, la question est concrète : le réviseur peut-il passer d'une ligne significative du P&L dans Excel à la preuve source ?

L'équipe doit relier :

- Revenus à factures, contrats, encaissements ou créances.

- COGS à inventaire, factures fournisseurs et données de production.

- Paie aux registres de paie et données RH.

- Charges opérationnelles aux factures, approbations et paiements.

- Intérêts et taxes aux relevés externes ou tableaux fiscaux.

- Écritures manuelles aux supports et validations.

DataSnipper peut concourir sur l'automatisation documentaire large. Blast Audit peut posséder le travail Excel précis : relier la ligne du P&L, le document, le recalcul, l'exception et la note de revue dans le même classeur.

Format du compte de résultat

| Section | Ce qu'elle montre | Question d'audit |

|---|---|---|

| Revenus | Ventes ou services | Les revenus sont-ils complets, exacts et dans la bonne période ? |

| COGS | Coûts directs | Les coûts correspondent-ils à la période et aux sources ? |

| Marge brute | Revenus moins coûts directs | Les marges sont-elles cohérentes ? |

| Charges opérationnelles | SG&A, paie, loyers, logiciels | Les charges sont-elles complètes et classées correctement ? |

| Résultat opérationnel | Profit des opérations | Les éléments inhabituels sont-ils expliqués ? |

| Éléments non opérationnels | Intérêts, gains, pertes | La classification est-elle appropriée ? |

| Impôts | Charge d'impôt | La ligne concorde-t-elle avec les travaux fiscaux ? |

| Résultat net | Profit ou perte final | Le résultat se rapproche-t-il des capitaux propres ? |

IFRS utilise le vocabulaire "statement of profit or loss and other comprehensive income" dans IAS 1 : IAS 1 Presentation of Financial Statements.

En audit, le titre compte moins que la preuve.

Format single-step ou multi-step

Le format single-step regroupe les revenus puis les charges et calcule le résultat en une étape. Il est courant dans des reportings simples.

Le format multi-step distingue les éléments opérationnels et non opérationnels. Il présente souvent la marge brute, le résultat opérationnel, le résultat avant impôt et le résultat net.

Le format n'est pas cosmétique. Il affecte les questions : la marge brute se rapproche-t-elle des revenus et coûts directs ? Les charges opérationnelles sont-elles séparées des éléments non opérationnels ? Les gains et pertes sont-ils visibles ?

Dans Excel, cela devient souvent un problème de mapping. La balance peut contenir des centaines de comptes, alors que l'état présente moins de lignes. Le dossier doit montrer comment les comptes se regroupent.

Risques par ligne

Revenus

Le revenu est risqué car le timing et l'exhaustivité comptent. Reconnaître le revenu trop tôt peut surévaluer le résultat. Omettre du revenu peut masquer un problème de cut-off.

Les auditeurs rapprochent souvent contrats, factures, livraison, encaissements et créances.

COGS

Le COGS doit correspondre à la période des revenus et aux flux d'inventaire. S'il est sous-évalué, la marge brute est surestimée.

Paie

La paie est souvent une des plus grosses charges. Le risque porte sur le montant, la classification, l'autorisation et l'exhaustivité.

Charges opérationnelles

Les charges incluent loyers, logiciels, déplacements, honoraires, marketing ou assurance. Les risques : passifs non enregistrés, charges payées d'avance, immobilisations passées en charges, mauvaise classification.

Non opérationnel

Intérêts, gains, pertes, change et éléments ponctuels peuvent déformer la performance opérationnelle s'ils ne sont pas présentés clairement.

Workflow d'audit Excel

- Verrouiller la période : date de début, date de fin, devise, entité et périmètre.

- Mapper les comptes de balance vers les lignes de compte de résultat.

- Extraire les preuves avec OCR et Snip.

- Rapprocher les preuves aux cellules avec Matching.

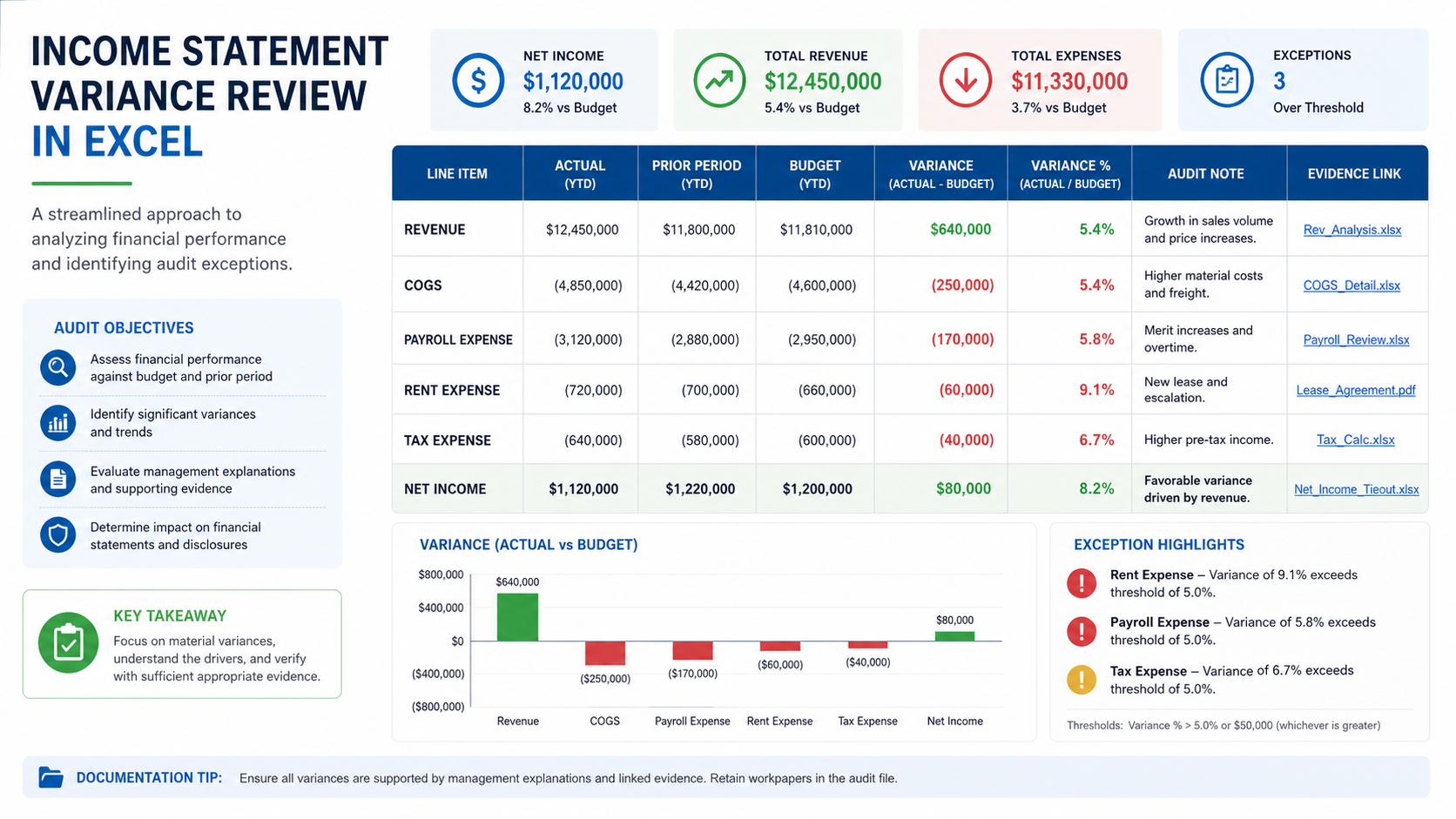

- Revoir les variances et exceptions avec une explication supportée.

DataSnipper vs angle Blast Audit

DataSnipper est fort en automatisation documentaire financière. Son site décrit une plateforme pour collecter, extraire, recouper et vérifier des données : DataSnipper.

Le brief montre l'écart : environ 50K visites organiques mensuelles, autorité 60/100, environ 601 pages top 3 et 3 494 keywords suivis. Blast-audit.com a environ 21 visites organiques mensuelles, autorité 0/100 et zéro page top 3.

La page ne doit donc pas être une encyclopédie comptable générique. Elle doit transformer la définition en workflow d'audit Excel.

| Sujet | Angle générique | Angle Blast Audit |

|---|---|---|

| Définition | Expliquer le compte de résultat | Expliquer l'état et les tests du classeur |

| Preuve | Extraire des documents | Relier cellules P&L et preuves |

| Variance | Résumer documents | Relier explications et supports |

| Mapping | Traiter données financières | Mapper comptes et lignes d'état |

| Achat | Automatisation finance large | Add-in d'audit natif Excel |

Erreurs fréquentes

Ne pas revoir le mapping de la balance. Accepter une explication de variance sans support. Ignorer le cut-off. Stocker des PDF sans les relier aux cellules testées.

Un dossier robuste montre la ligne, le support, le recalcul, l'exception et la conclusion.

FAQ

Que signifie "income statement statement" ?

Cela désigne généralement l'income statement, aussi appelé compte de résultat ou P&L. Le mot répété est une variante de recherche, pas un autre état.

Que montre un income statement ?

Il montre revenus, charges et profit ou perte sur une période.

Est-ce la même chose qu'un P&L ?

Oui, dans la plupart des contextes business.

Quel est le plus gros risque d'audit ?

La reconnaissance du revenu est souvent très risquée, mais les auditeurs testent aussi l'exhaustivité des charges, le cut-off, la classification, les écritures et les éléments inhabituels.

À retenir

"Income statement statement" est généralement une recherche redondante pour le compte de résultat. Pour un auditeur, la vraie réponse est le workflow Excel qui prouve revenus, charges, marges, variances et résultat net avec des preuves traçables. Consultez la tarification Blast Audit ou commencez avec Matching pour les preuves du P&L.